Paparan Dr Jan Hoesada, Komja KSAP

PENDAHULUAN

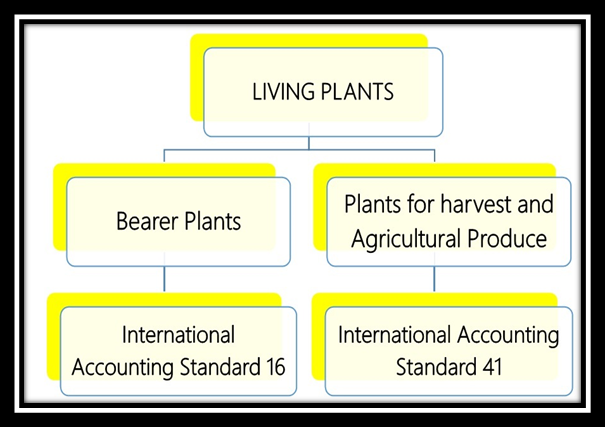

Aset biologis adalah aset , berbentuk persediaan, aset tetap dan investasi, yang hidup dan mengalami transformasi fisik alamiah, dilaporkan berdasar nilai wajar dikurangi biaya pelepasan untuk aset biologis bukan bearer-plant sesuai IAS 41, dilaporkan berdasar IAS 16 tentang PPE untuk aset biologis kelompok bearer plant. Teori akuntansi-perubahan-bentuk, status ekonomi dan nilai pasar , adalah akuntansi akresi ( accretion accounting) aset biologis , berbentuk pengakuan akuntansi atas perubahan nilai pasar akibat transformasi fisik ( tumbuh atau menyusut, berkembang biak , masa/umur belum produktif/produktif/paska produktif) aset biologis, kemampuan/kapasitas ekonomis sebagai bearer plant dan kenaikan nilai ekonomi sebagai tanaman/hewan potong, kenaikan nilai ekonomi persediaan anggur botolan akibat proses fermentasi tahunan samapi puluhan tahun. Aset Biologis adalah alih-bahasa judul Biological Assets versi IFRS dan IPSAS , adalah aset berbentuk hewan atau tumbuh-tumbuhan, yang hidup, bertransformasi dan/atau berkembang-biak secara alami. Sebagai aset di neraca, aset biologis dapat muncul pada rumpun persediaan aset biologis, aset tetap biologis dan investasi biologis. Persediaan Biologis yang terus-bertransformasi-fisik terpisah dari Persediaan Agrikultur yang diasumsikan berhenti bertransformasi fisik. Aktivitas agrikultur mencakupi kegiatan penumbuhan ternak, kehutanan, panen, perkebunan (plantation), kebun bunga (floriculture) dan budidaya perairan ( aquaculture). Aset hidup (biological assets) menghasilkan produk-agrikultur saat panen, panen didefinisikan sebagai pemisahan(detachment) produk dari suatu aset-hidup (biological asset).

AKUNTANSI PERSEDIAAN

Pada tataran Akuntansi Persediaan terdapat teori persediaan-produk-agrikultur dan persediaan-biologis. Pertama, Teori Persediaan Produk Agrikultur ( agricultural product) dan Persediaan Aset Biologis. Perbedaan dijelaskan sebagai berikut. Persediaan Produk Agrikultur adalah hasil panen dari bearer plant yang dimaksud untuk dikonsumsi. Hasil panen dari bearer plant yang dimaksud untuk transformasi-lanjutan menjadi bibit disebut Persediaan Aset Biologis misalnya telur ayam atau biji kelapa sawit yang akan ditransformasi menjadi anak ayam atau bibit kelapa-sawit . Pada IFRS untuk UKM, Seksi 34 dijelaskan tentang aset-biologis-ditangan ( biological asset on hand) atau persediaan aset-biologis ( biological inventory) , Section 34, par 34.5 states: “Agricultural produce (Glossary definition: “the harvested product of the entity’s biological assets”) harvested from an entity’s biological assets shall be measured at its fair value less costs to sell at the point of harvest. Such measurement is the cost at that date when applying Section 13 Inventories or another applicable section of this Standard.” (Also refer to Section 13, par 13.15.). Pada saat buah apel dipetik dari pohon (detachment) , buah tersebut berhenti bertransformasi sebagai bagian pohon-apel, karena itu disebut produk-agrikultur, bukan produk-biologis, dinilai pada harga wajar dikurangi biaya penjualan. Kedua, Produksi dan Perdagangan. Hasil panen entitas perkebunan/peternakan tersebut di catat pada nilai-wajar dikurangi biaya-penjualan, sesuai IAS 2. Produsen/pekebun/peternak memanen atau produsen bukan pekebun/peternak membeli hasil panen dari pekebun/peternak dan mengolah lanjut , persediaan mineral/produk mineral dan produk agrikultur dicatat pada nilai-realisasi-bersih sesuai tingkat-proses-produksinya ( misalnya tingkat/tahap dikeringkan, digarami, di ultra-violet, diawetkan, disaring/dipilah, dikristalkan , dikapsulkan, di sari-patikan ( menjadi granula, essence/nectar) dll) bila (1) pasar aktif bereksistensi pasti, (2) produk dipastikan laku-terjual, atau (3) terdapat jaminan pemerintah ( misalnya BULOG) membeli dengan harga tertentu. Ketiga, Akuntansi Produsen, Pialang atau Pedagang Komoditas. Produsen komoditas mencatat persediaan dengan nilai-realisasi-bersih dikurang biaya-pelepasan-komoditas, sedang pialang / pedagang komoditas yang mencari laba atas pembelian komoditas produk agrikultur sesuai harga-beli di pasat bebas mencatat perolehan persediaan-barang dagangan atau persediaan-komoditas pada harga-pasar dikurangi biaya penjualan. Pada pasar bebas, pialang/pedagang komoditas mengeluarkan persediaan pada harga pasar minus biaya penjualan itu dari neraca, dan mencatat harga transaksi penjualan disekitar harga-pasar-wajar , sehingga secara teoretis laba kotor adalah estimasi biaya pelepasan , dan laba bersih nihil kalau realisasi biaya-pelepasan mirip estimasi-biaya pelepasa, menyebabkan laba-neto pialang/pedang komoditas secara-teoretis selalu negatif karena biaya umum-administrasi entitas pialang / pedagang komoditas. Nilai-realisasi-bersih persediaan tak selalu sama dengan nilai-wajar-dikurangi-biaya-penjualan, seperti dinyatakan IAS 2 paragraf 6 dan 7. Keempat, Pisah Batas IAS 41, IAS 16, IAS 2 dan IAS 11. IAS 2 paragraf 2 mengatur segala jenis persediaan kecuali konstruksi-dalam-pelaksanaan sesuai IAS 11 Kontrak Konstruksi, Instrumen Keuangan sesuai IAS 39 Instrumen keuangan: Pengakuan dan Pengukuran, dan aset biologis terkait kegiatan agrikultur dan produk agrikultur pada titik-waktu-panen (point of detachment) sesuai IAS 41 Agrikultur. IAS 2 tidak diterapkan untuk pengukuran beberapa jenis persediaan yang di pegang (held) produser produk-agrikultur dan produk-hasil-hutan, persediaan hasil/produk agrikultur setelah di panen, persediaan mineral dan persediaan produk mineral, yang dinilai berdasar nilai-realisasi-bersih sesuai karakteristik industri masing-masing. Perubahan nilai-realisasi-bersih persediaan diakui dalam laba/rugi tahun perubahan. Persediaan dipegang (held) pialang/ pedagang komoditas diukur pada nilai wajar dikurangi biaya penjualan sesuai IAS 2 paragraf 5 (bukan yang terendah antara biaya perolehan vs nilai-realisasi-bersih) , perubahan nilai persediaan diakui dalam laba/rugi tahun perubahan, sesuai IAS 2 paragraf 3. Kelima, Teori Ternak Pedaging dan Tamanan Potong. Hutan/kebun jati adalah tanaman potong, dibesarkan untuk dipotong, bukan bearer plant seperti halnya pohon apel, pohon anggur, pohon kopi, pohon karet dan pohon kelapa sawit. Persediaan ayam atau sapi pedaging terbagi atas Persediaan Ternak Dalam Pembesaran dan Persediaan Ternak Tersedia Dijual atau Dipotong. Keenam, Teori Persediaan Aset Biologis. Sebagai hasil panen, persediaan agrikultur dapat berbentuk-alamiah aset-hidup (biological inventory) misalnya persediaan telur dan tetasan telur ikan arwana sebagai persediaan kaena akan dijual, telur ayam dan anak ayam umur sehari( one day chicken) sebagai persediaan karena akan dijual , persediaan biji , kecambah atau bibit pohon tanaman semusim atau tanaman keras dalam polibag sebagai persediaan komoditas biologis dari entitas perkebunan-perdagangan-benih-unggul. Hutan industri untuk industri perabotan ( mebel) kayu jati , hutan gaharu/cendana dan hutan industri sebagai bahan baku pulp & paper industry setara sapi-potong atau ayam-potong adalah Persediaan Aset Biologis Dalam Pembesaran setara WIP inventory untuk pabrik, kalau sudah selesai, dipindah buku sebagai Persediaan Barang Jadi.