oleh : Joni Afandi

Saldo Anggaran Lebih adalah gunggungan saldo yang berasal dari akumulasi SiLPA/SiKPA tahun-tahun anggaran sebelumnya dan tahun berjalan serta penyesuaian lain yang diperkenankan (PSAP 01 par 08).

Beberapa ketentuan dalam Standar Akuntansi Pemerintahan (SAP) yang terkait dengan Saldo Anggaran Lebih diantaranya:

- Kerangka Konseptual paragraf 63, Laporan Perubahan Saldo Anggaran Lebih menyajikan informasi kenaikan atau penurunan Saldo Anggaran Lebih tahun pelaporan dibandingkan dengan tahun sebelumnya.

- PSAP 01 paragraf 8 dan PSAP 02 paragraf 07, Saldo Anggaran Lebih adalah gunggungan saldo yang berasal dari akumulasi SiLPA/SiKPA tahun-tahun anggaran sebelumnya dan tahun berjalan serta penyesuaian lain yang diperkenankan.

- PSAP 01 paragraf 15, Laporan Perubahan SAL yang hanya disajikan oleh Bendahara Umum Negara dan entitas pelaporan yang menyusun laporan keuangan konsolidasiannya.

- PSAP 01 paragraf 16, unit yang mempunyai fungsi perbendaharaan umum adalah unit yang ditetapkan sebagai bendahara umum negara/daerah dan/atau sebagai kuasa bendahara umum negara/daerah.

- PSAP 01 paragraf 18 entitas pelaporan pemerintah pusat juga menyajikan Saldo Anggaran Lebih pemerintah yang mencakup Saldo Anggaran Lebih tahun sebelumnya, penggunaan Saldo Anggaran Lebih, Sisa Lebih/Kurang Pembiayaan Anggaran (SiLPA/SiKPA) tahun berjalan, dan penyesuaian lain yang diperkenankan.

- PSAP 01 paragraf 41, Laporan Perubahan Saldo Anggaran Lebih menyajikan secara komparatif dengan periode sebelumnya pos-pos berikut:

- Saldo Anggaran Lebih awal;

- Penggunaan Saldo Anggaran Lebih;

- Sisa Lebih/Kurang Pembiayaan Anggaran tahun berjalan;

- Koreksi Kesalahan Pembukuan tahun sebelumnya;

- Lain-lain;

- Saldo Anggaran Lebih Akhir.

- PSAP 02 paragraf 7 dan paragraf 61, Sisa Lebih/Kurang Pembiayaan Anggaran (SiLPA/ SiKPA) adalah selishi lebih/kurang antara realisasi pendapatan-LRA dan belanja, serta penerimaan dan pengeluaran pembiayaan dalam APBN/APBD selama satu periode pelaporan.

Dari ketentuan mengenai Saldo Anggaran Lebih (SAL) sebagaimana terdapat dalam Standar Akuntansi Pemerintahan, diketahui bahwa SAL merupakan gunggungan atau jumlah akumulasi SiLPA sampai dengan tanggal pelaporan dan SAL dihasilkan dari Laporan Realisasi Anggaran (LRA).

Entitas yang menyusun LPSAL awalnya hanya ditujukan pada unit yang mempunyai fungsi perbendaharaan umum. Sejalan dengan pemberlakuan PSAP 13 tentang Penyajian Laporan Keuangan Badan Layanan Umum (BLU), Laporan Perubahan SAL yang sebelumnya hanya dibuat oleh konsolidator LKPP maupun LKPD, saat ini juga harus dibuat oleh Entitas Badan Layanan Umum. Pada kesempatan ini, penulis mencoba untuk menguraikan pemahaman perhitungan SAL dengan menggunakan ilustrasi.

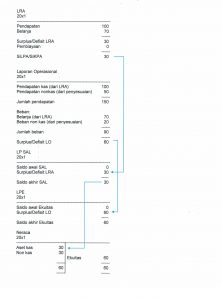

Tahun I:

Diasumsikan bahwa suatu entitas baru pertama kali dibentuk pada tahun 20X1, belum memiliki aset dan hanya melaksanakan anggaran pendapatan dan belanja saja. Laporan Realisasi Anggaran untuk tahun pertama adalah sebagai berikut:

Keterangan:

- Aset nonkas di neraca 20X1 berasal dari pendapatan nonkas dikurangi dengan beban nonkas di LO (50-20=30).

- Ekuitas sebesar 60 terdiri dari aset kas (SAL) sebesar 30 dan aset non kas sebesar 30.

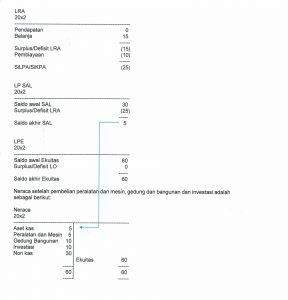

Tahun II:

Pada awal tahun 20X2, Entitas membeli Peralatan dan Mesin sebesar 5, Gedung Bangunan sebesar 10, dan melakukan investasi sebesar 10.

Apabila belum ada transaksi lain, maka LRA adalah sebesar belanja pembelian peralatan dan mesin, gedung dan bangunan serta investasi sebesar 10.

Keterangan:

Keterangan:

- Ekuitas sebesar 60 terdiri dari aset kas (SAL) sebesar 5 dan aset non kas sebesar 55.

- Tidak ada kenaikan ekuitas karena realisasi belanja modal yang menghasilkan aset tetap merupakan pembelian aset secara sederhana merupakan reklas dari aset kas menjadi aset nonkas.

SAL merupakan gunggungan SiLPA/SiKPA atau akumulasi dari perhitungan SiLPA/SiKPA tahun-tahun sebelumnya sampai dengan tanggal pelaporan.

Merujuk pada ilustrasi sederhana di atas, dapat kita ketahui bahwa SAL identik dengan aset kas yang berasal dari perhitungan realisasi pendapatan-LRA, belanja serta pembiayaan yang menghasilkan SiLPA/SiKPA pada Laporan Realisasi Anggaran. SAL bukan dihasilkan dari LAK, karena di dalam LAK juga mencantumkan transaksi transitoris, dimana transaksi transitoris bukan merupakan transaksi realisasi anggaran. SAL merupakan bagian dari ekuitas, karena di dalam suatu ekuitas juga terdapat aset kas.