Dr. Jan Hoesada, CPA

PENDAHULUAN

PENDAHULUAN

Pada suatu pertemuan KSAP dengan Ketua BPK awal 2015, Ketua BPK menanyakan apakah LK pemerintahan terutama pemerintah daerah, mampu mengakomodasi informasi kinerja non keuangan sedemikian rupa sehingga berpengaruh pada peningkatan kualitas penentuan sasaran APBN/D pada proses penganggaran.

Ketua BPK berharap bahwa informasi semacam itu akan meningkatkan harkat Laporan Keuangan umumnya, pertanggungjawaban realisasi anggaran khususnya, menjadi LK yang berdimensi kinerja pemerintahan, misalnya kinerja pembangunan prasarana publik yang berdampak langsung terhadap perekonomian dan PDB daerah, kesehatan, pendidikan, dan kesejahteraan sosial.

Kinerja adalah keluaran (output) dan/atau hasil tiap program yang termaktub pada APBN/APBD.

Makalah ini merupakan kajian untuk menjelaskan atau menjawab berbagai isu tersebut di atas, berupaya menjawab pertanyaan Ketua BPK. Lebih lanjut lagi, makalah dimaksud untuk mendorong KSAP untuk membangun Buletin Teknis CALK tentang Kinerja Pemerintah.

UNSUR KINERJA PADA STANDAR AKUNTANSI PEMERINTAHAN

Standar Laporan Operasional – PP71/2010 menjelaskan bahwa:

- Laporan Operasional memberi informasi kegiatan operasional keuangan, tidak terfokus pada kinerja keuangan, sesuai Paragraf 2 dan Paragraf 5 Pernyataan 12 tentang Laporan Operasional, pada Lampiran I.13 PSAP 12, SAP Berbasis Akrual.

- Laporan Operasional memberi informasi kinerja PAD pemerintah daerah. Makin besar PAD makin besar kinerja keuangan pemda. Pendapatan dalam bentuk barang atau jasa diakui dalam LO, sesuai Paragraf 57.

- Laporan Operasional memberi informasi kinerja surplus LO, bila ada. Laporan Defisit LO bukan kinerja pemda.

- Laporan Operasional berguna sebagai dasar evaluasi kinerja efektivitas, kinerja efisiensi, kinerja kehematan perolehan & penggunaan sumber daya ekonomi sesuai Paragraf 6 ayat (b) tentang Laporan Operasional, pada Lampiran I.13 PSAP 12, SAP Berbasis Akrual. Cara penggunaan untuk evaluasi tidak dijelaskan pada standar.

- Laporan Operasional berguna sebagai dasar evaluasi kinerja perolehan pendapatan Pemda sesuai Paragraf 6 ayat (c) tentang Laporan Operasional, pada Lampiran I.13 PSAP 12, SAP Berbasis Akrual. Cara penggunaan untuk evaluasi tidak dijelaskan pada standar. Pendapatan dalam bentuk barang atau jasa diakui dalam LO, sesuai Paragraf 57.

- Laporan Operasional berguna sebagai dasar evaluasi kinerja pengembangan ekuitas sesuai Paragraf 6 ayat (d) tentang Laporan Operasional, pada Lampiran I.13 PSAP 12, SAP Berbasis Akrual. Cara penggunaan untuk evaluasi tidak dijelaskan pada standar. Kesehatan keuangan Pemda jangka panjang digambarkan oleh besar ekuitas dan pertumbuhan ekuitas. Apabila ekuitas negatif, berarti pemda – dari sudut pandang akuntansi – tidak memiliki hak residual (sebesar selisih aset dikurangi kewajiban) atas aset pemda sama sekali (termasuk kas).

Standar Catatan Atas Laporan keuangan (CALK) –PP71/2010 menjelaskan bahwa

Berbagai unsur kinerja tersirat/tersurat pada standar tersebut adalah sebagai berikut

- Informasi realisasi atau kinerja pencapaian target keuangan yang tertuang pada APBD, sesuai Paragraf 14 butir (c) dan Paragraf 26, 27 dan 28, 52(d), (f) dan (j), Lampiran I.05 PSAP 04.

- Informasi kendala atau hambatan mencapai target keuangan, bila ada,sesuai Paragraf 14 butir (c), Lampiran I.05 PSAP 04. Penjelasan sukses atau kegagalan pencapaian target, penjelasan sebab/alasan sukses/kegagalan tersebut, sesuai paragraf 28 (d).

- Informasi rencana strategis dan kebijakan untuk peningkatan pendapatan pemda, sesuai Paragraf 22, Lampiran I.05 PSAP 04.

- Informasi rencana strategis dan kebijakan untuk peningkatan efisiensi belanja pemda, sesuai Paragraf 22, Lampiran I.05 PSAP 04.

- Informasi rencana strategis dan penggunaan anggaran untuk pembiayaan, Informasi kebijakan untuk peningkatan pendapatan pemda, sesuai Paragraf 22, Lampiran I.05 PSAP 04.

- Penjelasan sukses, kegagalan realisasi anggaran belanja memenuhi APBD, penyimpangan realisasi anggaran terhadap APBD, bila ada, sesuai Paragraf 52.

- Penjelasan surplus atau defisit LO, perbandingan dengan kinerja LO tahun sebelumnya, sesuai Paragraf 54.

- Penjelasan peningkatan aset tetap dan ATB berbentuk prasarana pemda, fasos-fasum pemda sesuai Paragraf 55 (c).

- Penjelasan peningkatan belanja bansos dibanding tahun-tahun sebelumnya, dampak bansos kepada masyarakat yang menyandang risiko sosial, sesuai Paragraf 62 (e) seperti bencana alam, wabah penyakit, dan kemiskinan.

UNSUR AKUNTANSI DAN PELAPORAN LK DALAM LAPORAN KINERJA

Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan keuangan dan Kinerja Instansi Pemerintah secara sengaja menjalin hubungan di antara keduanya.

- Pemerintah Pusat, Pemerintah Daerah, kementerian & lembaga, serta BUN adalah entitas pelaporan yang wajib menyusun & menyajikan Laporan Keuangan dan Laporan Kinerja.

- Akuntansi dan pelaporan LK pada umumnya diatur sesuai PP 24/2005 tentang Standar Akuntansi Pemerintahan.

- Laporan Kinerja disusun berdasar SAKIP yang diatur lebih lanjut oleh Peraturan Presiden sesuai Pasal 20 (3)

Studi tentang Peraturan Presiden No 29 tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi pemerintah menghasilkan informasi sebagai berikut.

- Sistem Akuntabilitas Kinerja Pemerintah atau SAKIP menghasilkan Laporan Kinerja, sesuai Pasal 2 (1). Implementasi SAKIP dimulai tahun anggaran 2014.

- Proses pelaksanaan SAKIP dan kualitas informasi LAKIP diperiksa oleh Aparat Pengawasan Internal Pemerintah dan BPKP sesuai Pasal 31 (3). Audit Kinerja APIP dilakukan berdasar Peraturan Menteri negara pendayagunaan Aparatur negara Nomor : PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah.

- SAKIP harus selaras Sistem Akuntansi Pemerintahan, sesuai Pasal 2 (2).

- Setiap SKPD menyusun dokumen Perjanjian Kerja berdasar Indikator Kinerja Program/Kegiatan/Utama SKPD. Lembar/dokumen Perjanjian Kinerja tingkat SKPD disepakati Gubernur/Bupati/Walikota dan pimpinan SKPD tersebut, sesuai Pasal 11 ayat (1) dan (2).

- Pengukuran kinerja dilakukan dengan membandingkan realisasi kinerja dengan (1) tujuan/sasaran atau target kinerja pelaksanaan APBN/D, (2) sasaran (target) kinerja 5 tahunan sesuai Rencana Strategis SKPD, sesuai Pasal 15 & 16..

- Pengelolaan data kinerja mempertimbangkan data dan/atau Laporan Keuangan yang dihasilkan sistem akuntansi, sesuai Pasal 17 (3).

- Salah satu bentuk kinerja adalah kinerja pertanggungjawaban pelaksanaan anggaran pendapatan dan anggaran belanja negara sesuai UU Pertanggungjawaban pelaksanaan APBN, dalam bentuk Laporan Keuangan sesuai Pasal 32 (2) Perpres 29/2014.

- Laporan Kinerja berisi informasi prestasi kerja berdasar penggunaan anggaran, sesuai Pasal 18 (1). CALK pada Laporan Keuangan dapat meng-kuotasi informasi tersebut, untuk menjelaskan kinerja LRA.

- Laporan Kinerja pemerintah kabupaten/kota berisi ringkasan keluaran (output) dari kegiatan dan hasil (outcome) dari program yang termaktub pada APBN/D, sesuai Pasal 24). CALK pada Laporan Keuangan dapat meng-kuotasi informasi tersebut, untuk menjelaskan kinerja LRA.

- SKPD pelaksana kegiatan dana dekonsentrasi atau pembantuan menyelenggarakan SAKIP dan menyusun Laporan Kinerja Satker Kementerian/Lembaga, sesuai Pasal 25 dan 26.

- Laporan Kinerja tingkat Entitas Akuntabilitas Kinerja Satuan Kerja disampaikan kepada Menteri/Pimpinan Lembaga, lalu Menteri/Pimpinan Lembaga menyusun Laporan Kinerja tingkat Entitas Akuntabilitas Kinerja Kementerian/Lembaga. Menteri/Pimpinan Lembaga menyerahkan Laporan Kinerja Tahunan dan Laporan Keuangan Tahunan kepada Menteri Keuangan, Menteri Perencanaan Pembangunan Nasional/Kepala Badan Perencanaan Pembangunan Nasional, dan Menteri Pendayagunaan Aparatur nNegara dan Reformasi Birokrasi.

- Laporan Kinerja Pemerintah Pusat menjadi lampiran Laporan Keuangan Pemerintah Pusat, sesuai Pasal 32. Namun, upaya menghubungkan kedua laporan tersebut pada makalah ini diuraikan dalam judul Strategi Akomodasi Unsur kinerja dalam LK Pemerintahan di bawah ini.

Studi pustaka Peraturan menteri Pendayagunaan Aparatur negara dan Reformasi Birokrasi Nomor 53 tahun 2014 tentang Petunjuk teknis Perjanjian Kinerja, pelaporan Kinerja dana Tata Cara Reviu atas Laporan Kinerja antara lain menjelaskan

- Perjanjian Kinerja menyajikan Indikator Kinerja Utama berupa hasil-hasil utama, kondisi seharusnya dan indikator lain, output, outcome dan dampak (impact) sesuai Lampiran 1, butir C (3).

- Perjanjian Kinerja berlampiran yang menjelaskan sasaran strategis, indikator kinerja pencapaian sasaran strategis, dan targetyang menjelaskan sasaran dan indikator kinerja, Program, anggaran program tersebut dan sumber dana (misalnya APBD, APBN Dana Dekonsentrasi dan Tugas Pembantuan) tiap program, sesuai Anak Lampiran I/3-6.

- Indikator kinerja adalah ukuran keberhasilan, perwujudan kinerja, pencapaian suatu hasil-maksud-tujuan program dan kegiatan. Ukuran keberhasilan disusun berdasar kriteria spesifik, dapat diukur, dapat dicapai, relevan dan berbingkai-waktu, sesuai Lampiran II Butir F.

- Indikator kinerja terpenting disebut Indikator Kinerja Utama (IKU) adalah indikator kinerja tiap tugas pokok & fungsi utama organisasi pemerintahan tersebut, berupa jenis & besar output dan/atau outcome, sesuai Lampiran II butir G.

- Tujuan pengukuran kinerja adalah untuk peningkatan pelayanan publik dan akuntabilitas umumnya, klarifikasi output dan outcome, sesuai Lampiran II butir E.

STRATEGI AKOMODASI UNSUR KINERJA DALAM LK PEMERINTAHAN

- Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Laporan Keuangan (LK) dan Laporan Kinerja Instansi Pemerintah (LKj) secara sengaja menjalin hubungan di antara keduanya, termaktub pada Lampiran IV A, IV B dan IVC, penggabungan sebatas proses melampirkan LKj kepada LK entitas pelaporan. Makalah ini disusun untuk menghubungkan berbagai informasi kedua laporan tersebut, dalam CALK pada LK.

- Hubungan terdekat Laporan Keuangan dengan Laporan Kinerja adalah Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi tentang Laporan Kinerja. Sesuai harapan Ketua BPK, sebuah Buletin teknis CALK dapat mengatur berbagai hal sbb:

APBN/APBD versus Realisasi APBN/APBD.

1. APBN/APBD Belanja Modal tertentu vs Realisasi APBN/APBD Belanja Modal tersebut, raihan fisik, perolehan fisik, kondisi fisik belanja modal tersebut dibanding target fisik.

Laporan kenaikan kondisi infrastruktur daerah tersebut.

Laporan hambatan raihan kinerja belanja modal.

2. APBN/APBD Belanja Bantuan Sosial tertentu vs Realisasi APBN/APBD Belanja Bantuan Sosial tersebut, raihan distribusi fisik bantuan sosial, perubahan kondisi sosial akibat belanja bantuan sosial tersebut dibanding target fisik bantuan sosial.

Laporan kenaikan kondisi sosial daerah tersebut.

Laporan hambatan raihan kinerja belanja sosial.

APBN/APBD Belanja Hibah tertentu vs Realisasi APBN/APBD Belanja Hibah tersebut, raihan fisik, perolehan fisik, kondisi fisik belanja hibah tersebut dibanding target fisik.Laporan hambatan raihan kinerja belanja Hibah.

APBN/APBD program tertentu versus Realisasi APBN/APBD program tersebut, Laporan Realisasi pencapaian fisik program tersebut. Laporan hambatan raihan kinerja tiap program.

APBN/APBD kegiatan tertentu versus Realisasi APBN/APBD kegiatan tersebut, Laporan Realisasi pencapaian fisik atau kondisi yang tercapai oleh kegiatan tersebut tersebut. Laporan hambatan raihan kinerja tiap belanja kegiatan.

INDIKATOR EKONOMI YANG BERPOTENSI MENJELASKAN KINERJA PEMERINTAHAN

Kegiatan ekonomi didekati secara macro-economics dari tiga sisi yaitu segi produksi, segi pembelanjaan/pengeluaran, dan segi pendapatan.

1. Ekonomi Makro: Produk Domestik Bruto (PDB atau GDP)

Ukuran kinerja pemerintah pusat dan pemerintah daerah adalah kenaikan GDP nasional atau daerah, perbandingan GDP dengan ngegara lain atau pemda lain.

National Income Accounting adalah sbb:

Produk Nasional Bruto = Produk Domestik Bruto + Pendapatan Neto terhadap LN Terhadap Faktor produksi.

Produk Nasional Neto = Produk Nasional Bruto – Penyusutan.

Pendapatan Nasional = Produk Nasional neto – Pajak Tak langsung Neto.

Pendapatan Neto terhadap LN Terhadap Faktor Produksi = Pendapatan WNI bekerja di LN – Pendapatan Orang Asing Bekerja di RI.

Pajak tak langsung neto = Pajak tak langsung – subsidi.

PDB dapat dihitung dari penjumlahan nilai tambah persektor ekonomi.

Nilai tambah persektor ekonomi dijelaskan dibawah ini.

2. Ekonomi Makro : Tambahan Nilai (Value Added)

Nilai tambah persektor dihitung untuk menghindari perhitungan dua kali (double counting).

PDB adalah akumulasi nilai tambah seluruh riter.

Nilai Tambah Sektor = Keluaran Sektor – Masukan Sektor.

Bila Sektor A hulu dan Sektor B Hilir, maka keluaran Sektor A adalah masukan Sektor B.

Contoh Sektor Primer : pertanian, hasil produksi kapas, adalah masukan bagi riter.

Sekunder : Pemintalan benang. Hasil produksi riter tenun adalah masukan riter pertenunan, dstnya.

3. Ekonomi Makro: Kontribusi Sektor

Kontribusi suatu riter dihitung dari nilai tambah riter itu dibagi jumlah PDB.

Sebagai contoh Pertanian menyumbang nilai tambah 24,04% dari PDB, Pertambangan 18,73% PDB, Industri 12,34% PDB dan jasa-jasa 38,33% PDB tahun 1984.

Jadi tiap daerah otonom mempunyai kontribusi sektoral yang berbeda sesuai karakteristik riter di wilayahnya.

4. Ekonomi Makro : Tahapan Industrialisasi.

Sensus, evaluasi, dan penentuan tingkat industrialisasi wilayah dilakukan oleh pemerintah provinsi dan Kementerian Perindustrian, data disediakan oleh masing-masing Bapedal wilayah. Kenaikan sumbangan relatif industri terhadap PDB daerah tersebut menggambarkan raihan industrialisasi yang dilakukan bupati.

Kinerja suatu pemerintahan nasional NKRI atau pemerintahan daerah digambarkan oleh tingkat industrialisasi wilayah kepemerintahannya. Peningkatan sumbangan VA Sektor Industri pada PDB dan VA Sektor Industri terhadap VA Sektor Komoditi menggambarkan peningkatan industrialisasi wilayah otonom tertentu, dan Indonesia secara keseluruhan.

Sektor Komoditi adalah industri, pertanian, pertambangan, bangunan, listrik, gas, dan air minum.

Tahap industrialisasi adalah sbb:

| Tahap-Tahap | Sumbangan VA % Thd PDB | Sumbangan VA % Thd Sektor Komoditi |

| Non-Industrialisasi | <10 | <20 |

| Menuju Proses Industrialisasi | 10 – 20 | 20-40 |

| Semi-Industrialisasi | 20-30 | 40-60 |

| Industrialisasi penuh | >30 | >60 |

Analisis selanjutnya adalah kenaikan kinerja ekspor (selain TKI) dan sumbangan devisa (selain TKI) tiap pemerintah daerah yang melakukan ekspor.

5. Ekonomi Makro: Harga Berlaku – Harga Konstan.

Nilai GDP dan GNP ditampilkan menurut harga berlaku (tahun tersebut) dan harga konstan (menggunakan harga tahun dasar). Nilai GDP dan GNP sejati ditampilkan dengan harga konstan agar kinerja antar tahun dapat diperbandingkan secara lebih obyektif. Menurut harga konstan, nilai barang dan jasa yang dihasilkan dihitung berdasar harga pada tahun dasar (IHK= 100), untuk menghilangkan pengaruh harga dan inflasi, dikatakan menunjukkan nilai nyata (real).

PDB Harga Konstan = (100/Indeks Harga Konsumen) X PDB Harga Berlaku.

6. Ekonomi Makro: Komponen Pembelanjaan Nasional dan Daerah.

Kinerja bangsa atau daerah disamping dapat dilihat dari segi produksi (tersebut di atas), dapat dilihat dari komposisi pembelanjaan dan pengeluaran sebagai berikut. Kenaikan investasi infrastruktur dan sarana produksi meningkatkan PDB secara signifikan pada tahun-tahun selanjutnya.

PDB = Konsumsi Rumah Tangga Konsumen + Investasi + Konsumsi Pemerintah + (Ekspor – Impor).

7. Ekonomi Makro: Pola Pengeluaran Rumah Tangga Konsumen.

Pola hidup konsumtif mendorong industrialisasi berbasis penduduk, sebaliknya pola hidup produktif, kebiasaan menabung, dan berinvestasi di sektor riil akan meningkatkan prasarana dan sarana, modernisasi prasarana, dan sektor produktif akan mengakselerasi laju PDB daerah itu. LK menggambarkan peningkatan aset tetap berwujud dan tidak berwujud, mendorong pertumbuhan PDB daerah, pendapatan perkapita, dan penurunan penangguran.

Pola pengeluaran sbb:

PDB dapat dihitung dari pembelanjaan rumah tangga konsumen, adalah konsumsi akhir.

Komposisi pengeluaran penduduk Indonesia untuk konsumsi adalah sbb:

- PANGAN

- Padi-padian dan hasil-hasilnya.

- Ubi-ubian dan hasil-hasilnya.

- Ikan dan hasil-hasilnya.

- Daging.

- Telur, susu dan hasil-hasil dari susu.

- Sayur-sayuran.

- Kacang-kacangan.

- Buah-buahan.

- Konsumsi lain (Gula, garam, minyak goreng, lada dll).

- Makanan sudah jadi.

- Minuman beralkohol.

- Air minum.

- Tembakau, sirih.

- BUKAN PANGAN

- Perumahan.

- Bahan Bakar.

- Penerangan.

- Air bukan air minum.

- Barang-barang habis sekali pakai, bukan pangan.

- Barang–barang tahan lama.

- Jasa-jasa, termasuk pendidikan & kesehatan.

- Busana.

- Keperluan pesta, acara, upacara, sosial.

8. Ekonomi Makro: Analisis ICOR.

ICOR menunjukkan laju pertumbuhan ekonomi relatif, akibat adanya investasi.

Semakin tinggi ICOR, semakin tidak efisien investasi.

Angka ICOR sehat diantara 3-4.

ICOR = (Investasi / PDB) Dalam Persen/Kenaikan PDB Dalam %.

9. Ekonomi Makro: Senjang (gap) Investasi – Tabungan.

Investasi pemerintah dan investasi swasta akan menyebabkan kemakmuran. Investasi swasta berasal dari tabungan masyarakat, kredit untuk sektor riil dan investor luar tertarik untuk berinvestasi. Tabungan diupayakan lebih besar dari kebutuhan investasi, industrialisasi dan perdagangan berbasis ekspor didorong dan dilindungi, pajak dan pungutan jangan sampai menyurutkan semangat berbisnis di daerah tersebut. APBN/APBD harus mempunyai program nenarik investor asing, Good public Governance, akuntabilitas dan transparansi mengurangi rente ekonomi dan meningkatkan daya tarik bangsa atau daerah tersebut.

Terdapat tiga analisis senjang (gap analysis):

- Dalam two gap model terdapat :

- Resource Gap, adalah defisit sumber pembiayaan pembangunan karena tabungan lebih kecil dari kebutuhan investasi (I-S = Resource Gap).

- Trade Gap, adalah defisit devisa karena ekspor lebih kecil dari impor (M-X= Trade Gap).

- Fiscal Gap, berupa defisit pemerintah karena penerimaan pajak lebih kecil dari pengeluaran pemerintah (G-T= Fiscal Gap).

Bagan senjang investasi tabungan sbb:

Tabel Kalkulasi sbb :

Tabel Kalkulasi sbb :

| No | Uraian Hal-Hal Yang Dianalisis | Cara Hitung |

| 1 | Kebutuhan Investasi | 2+3 |

| 2 | Anggaran Pembangunan Negara | 8+10 |

| 3 | Investasi Swasta | |

| 4 | Sumber Pembiayaan | 5+11 atau 6+12 |

| 5 | Tabungan Dalam Negeri A | 7+9 |

| 6 | Tabungan Dalam Negeri B | 8+9 |

| 7 | Tabungan Pemerintah Bruto | 8+15 |

| 8 | Tabungan Pemerintah (APBN) | |

| 9 | Tabungan Masyarakat | |

| 10 | Dana LN:Pemerintah (Bruto) | |

| 11 | Dana LN: Pemerintah + Swasta (Netto) | |

| 12 | Senjang Investasi & Tabungan | 13+14 |

| 13 | Senjang Pemerintah | 2-8 atau =10 |

| 14 | Senjang Swasta | 3-9 |

| 15 | Pelunasan Pokok Pinjaman LN Pemerintah dan Swasta | 12-11=7-8 |

Uraian sbb:

- Kebutuhan investasi dibiayai dengan :

- Kebutuhan invesatsi dibiayai dengan

- Tabungan Pemerintah (versi APBN).

- Bantuan LN.

- Tabungan masyarakat.

- Pinjaman swasta.

- Pinjaman pemerintah & pinjaman swasta adalah senjang investasi (resource gap).

10. Ekonomi Makro: Komponen Pendapatan Nasional.

Pendekatan Income Approach ; siapa penerima, apa yang diterima, bagaimana cara menghitung penerimaan.

Klasifikasi penghasilan sbb :

| Nomor | Siapa Penerima | Apa Yang Diterima |

| 1 | Karyawan Pemerintah & Swasta | Upah, gaji, imbalan kerja lain |

| 2 | Pengusaha, wirausaha tanpa badan usaha | Laba usaha sendiri |

| 3 | Badan Usaha | Laba Perusahaan |

| 4 | Para Pemodal bukan No.2 diatas | Sewa, bunga |

11. Ekonomi Makro: Pola Pendapatan Rumah Tangga Konsumen.

Pola lingkaran kemisikinan adalah pengangguran, buruh tani dan pengusahaan pertanian skala kecil atau amat kecil, bagi sebagian besar penduduk wilayah tersebut. Bantuan sosial memerangi berbagai hal tersebut di atas, meningkatkan produktivitas perkapita, menurunkan pengangguran dan mendorong skala ekonomi yang lebih sehat. Buruh tani dan rumah tangga pertanian desa harus seimbang dengan luas tanah pertanian desa tersebut, Badan Usaha Milik Daerah dan Badan Usaha Milik Desa berperan sebagai inti yang mengembangkan industri rakyat. Desa harus menjadi ujung tombak sebuah negara agraris.

Sistem Neraca Sosial Ekonomi membagi rumah tangga konsumen menjadi 8 golongan:

| Nomor | Golongan rumah tangga konsumen |

| 1 | Buruh tani |

| 2 | Pengusaha Pertanian2.1. Luas <0.5 Ha, Petani Gurem.2.2. Luas 0,50- 1 Ha2.3. Luas > 1 Ha |

| 3 | Pengusaha Bebas Bukan Pertanian Golongan Rendah di Desa (PBGRD) |

| 4 | Bukan angkatan kerja di Desa (BAKD) |

| 5 | Pengusaha Bebas Bukan Pertanian Golongan Atas di Desa (PBGAD) |

| 6 | Pengusaha Bebas Bukan Pertanian Golongan Rendah di Kota (PBGRK) |

| 7 | Bukan Angkatan Kerja di Kota (BAKK) |

| 8 | Pengusaha Bebas Bukan Pertanian Golongan Atas di Kota (PBGAK) |

Delapan Golongan tersebut dapat diringkas menjadi 3 golongan sbb :

| Nomor | Golongan |

| 1 | Rumah tangga pertanian |

| 2 | Rumah tangga Bukan Pertanian di desa |

| 3 | Rumah tangga Bukan Pertanian di Kota |

Neraca sumber dan penggunaan adalah sbb :

| SUMBER | PENGGUNAAN |

| Upah & gaji termasuk imputasi Upah & Gaji | Pembayaran Transfer |

| Laba Usaha Rumah Tangga Tidal Berbadan Hukum | Pajak Langsung |

| Penerimaan transfer | Konsumsi akhir |

| Tabungan Bruto | |

| Jumlah | Jumlah |

12. Analisis Makro : Produk Domestik Bruto

Sebagai hasil pengembangan prasarana publik (melalui belanja modal) daerah, pengembangan kapasitas SDM daerah dan pembangunan keamanan daerah (melalui bantuan sosial, hibah, subsidi), penyediaan kawasan industri dan kawasan pemasaran, pertumbuhan PDB nasional, regional dan kabupaten merupakan ukuran kinerja. Pengembangan industri sesuai kompetensi daerah, SDA, dan SDM daerah.

PDB = Agregate Expenditure + Ekspor Netto

Agregate Expenditure = C+I+G = Permintaan Domestik

Ekspor Netto = (X-M) = XN.

GNP = GDP + F.

(M-X) = (I-S) + (G-T) = Deficit in Trade Account

I-S = Resource Gap= Senjang investasi – tabungan

G-T = Fiscal Gap

M-X= Trade Gap

C = Yd – S

Yd = Disposable Income

AE= Permintaan Domestik = C+I+G

C= Konsumsi

I= Investasi

G=Government Expenditure

S=Saving

13. Laju pertumbuhan ekonomi, laju pertumbuhan penduduk dan laju pertumbuhan pendapatan perkapita.

Bila laju pertumbuhan ekonomi > laju pertumbuhan penduduk = kenaikan laju pertumbuhan pendapatan perkapita. Demikian sebaliknya.

Hambatan pembangunan ekonomi:

Kekurangan modal.

Pertumbuhan penduduk.

Produktivitas penduduk perkapita menurun.

Laju Pertumbuhan Ekonomi.

Pembangunan (development) ekonomi bangsa berorientasi pada pertumbuhan (growth) ekonomi. Laju pertumbuhan (growth) ekonomi yang tinggi tak selalu karena adanya pembangunan (development) ekonomi.

Laju ”pertumbuhan ekonomi” adalah proses kenaikan output perkapita dalam jangka panjang (idealnya riter).

Cara perhitungan antara lain sbb:

Kenaikan PDB tahun B = ((PDB tahun B – PDB tahun A)/PDB tahun A) X 100 %.

Kenaikan PDB tahun B = laju pertumbuhan ekonomi tahun B.

Laju Pertumbuhan Penduduk.

Laju pertumbuhan penduduk dapat berdampak negatif pada laju pertumbuhan pendapatan perkapita.

Sensus 1971 = 119.232.499 jiwa, sensus 1980 = 147.383.075 jiwa.

147.383.075 = 119.232.499 (1+r)10.

R=2,1 %.

Tingkat dan Laju Produktivitas per Kapita.

Disebut pula laju pendapatan perkapita.

Produktivitas perkapita atau pendapatan perkapita menunjukkan kemampuan riil suatu bangsa dalam menghasilkan barang & jasa dan kenikmatan yang diperoleh setiap penduduk (atau perkapita) atas hasil itu.

Tingkat kemajuan riil suatu tahun:

Persen laju pertumbuhan ekonomi – persen laju pertumbuhan penduduk = Kenaikan PDB – persen laju pertumbuhan penduduk.

Produktivitas perkapita:

PDB/Jumlah penduduk.

Tingkat dan Laju Pertumbuhan Konsumsi per Kapita.

Indikator yang lebih tepat dari pendapatan perkapita adalah konsumsi perkapita.

Konsumsi perkapita:

Konsumsi/Jumlah penduduk.

14. Tingkat Inflasi.

Makin tinggi tingkat inflasi, makin buruk kondisi perekonomian nasional dan daerah.

Angka inflasi (%) bulan n:

(IHK Gabungan bulan n / IHK gabungan bulan n-1).100% – 100%.

Angka inflasi Point to Point Method atau December to December Method:

Angka Inflasi 2003 = ((IHK Dec 2003 / IHK Dec 2002).100%)- 100%.

15. Pemberian Kredit Perbankan (Pinjaman perbankan) bagi sektor Produktif dan Sumber Dana Perbankan.

Kemajuan ekonomi disebabkan oleh kredit sektor produktif untuk menambah invesatasi sektor produktif, kredit konsumsi menyebabkan pasar marak dan perekonomian bergairah. Pemerintah daerah mendorong pengembangan perbankan daerah dan IKNB daerah.

Pemberian kredit perbankan atau pinjaman perbankan digolongkan menurut :

- Jenis penggunaan, distribusi kebidang ekonomi.

- Rupiah dan valuta asing.

- Pinjaman Modal Kerja dan Pinjaman Investasi.

Tabel posisi pinjaman perbankan sbb :

| No | Sub. No | Keterangan |

| 1 | Pinjaman Modal Kerja | |

| 1.1. | Pertanian | |

| 1.2. | Pertambangan | |

| 1.3. | Perindustrian | |

| 1.4. | Jasa-jasa | |

| 1.5. | Perdagangan | |

| 1.6. | Lain-lain | |

| 2 | Pinjaman Investasi | |

| 2.1. | Program BI/OJK | |

| – (Pertanian) | ||

| – (Pertambangan) | ||

| – (Perindustrian) | ||

| – (Jasa-Jasa) | ||

| 2.2. | Kredit Investasi Kecil | |

| 2.3. | Lain-Lain. | |

| 3. | Total Pinjaman Perbankan |

Sumber dana perbankan adalah simpanan-simpanan yang ada di Bank..

Posisi Sumber Dana – Posisi Pinjaman = Surplus Perbankan.

Posisi pinjaman – Posisi Sumber Dana = Defisit Perbankan.

Pinjaman Perbankan = Pinjaman MK + Pinjaman Investasi.

Sumber Dana perbankan = Demand Deposit + Time and Saving Deposit + Government Deposit + Import Deposit + Sumber Dana BI atau OJK.

16. Analisis Risiko Fiskal, risiko APBN/APBD, tax ratio, sumbangan pajak daerah, dan retribusi kepada APBD.

17. Belanja modal untuk prasarana, belanja barang yang kemudian diserahkan kepada masyarakat, Bantuan sosial, hibah, subsidi harus diimbangi dengan perkembangan perluasan kesempatan kerja,perkembangan tingkat pemerataan, dan pengurangan jumlah penduduk miskin.

Kinerja APBN/APBD harus dilengkapi dengan:

- Peningkatan kemampuan penduduk sebagai SDM pembangunan ekonomi.

- Peningkatan pemanfaatan potensi penduduk berdasar kualitas SDM dan peluang penduduk untuk menghasilkan sesuatu.

- Penduduk sebagai subyek pembangunan, bukan obyek pembangunan ekonomi.

- Pemupukan modal, investasi, laju pertumbuhan ekonomi, volume ekspor, PDB tak ada artinya (sia-sia) bila tidak disambut oleh kualitas SDM setara.

18. APBN/APBD Pemerataan Pembangunan.

Tujuan pembangunan adalah peningkatan kemakmuran masyarakat dan pemerataan kesejahteraan (pendapatan). Keberhasilan pembangunan diukur dengan indikator tersebut.

Pertumbuhan ekonomi tinggi menjadi lebih berarti bila pembangunan dan atau hasil pembangunan merata. Pembangunan ekonomi menjadi kurang berarti untuk rakyat banyak bila pembangunan dan atau hasil pembangunan tak merata.

Pemerataan adalah muara pembangunan.

Pemerataan pembangunan berarti makin menyempit senjang kelompok kaya dan miskin, semakin sedikit proporsi penduduk miskin.

Orientasi pemerataan adalah memerangi kemiskinan.

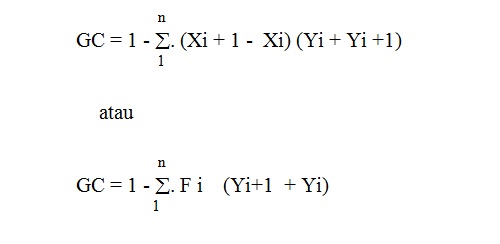

18.1 Gini Coeficient

Berbagai cara, metode, tolok ukur untuk menghitung tingkat pemerataan pendapatan, antara lain adalah:

Gini Coeficient atau Gini Ratio.

Kuznet’s Index.

Oshima’s Index

Theil Decomposition Index.

Rumus Gini Coeficient sbb:

GC = 1 – Penjumlahan sample 1 s.d n, untuk ((Proporsi jumlah rumah tangga kumulatif dalam i+1) – (Proporsi jumlah rumah tangga kumulatif dalam i)) / ((Proporsi jumlah pendapatan rumah tangga kumulatif dalam kelas i+1) + (Proporsi jumlah pendapatan rumah tangga kumulatif dalam kelas i)).

Penjelasan :

- Angka GC berkisar antara 0 s.d 1.

- Angka GC = 0 berarti merata mutlak, atau GC=1 berarti tidak merata mutlak, tidak pernah terjadi pada kehidupan nyata.

- Distribusi pendapatan sangat timpang apabila angka Gini terletak antara 0,5 sampai 0,7, distribusi pendapatan relatif sama apabila angka Gini antara 0,2 sampai 0,35.

- GC menggambarkan tingkat pemerataan pendapatan secara umum/kasar/ menyeluruh.

Tafsir :

Menurut Oshima, ketimpangan pemerataan pendapatan rendah apabila angka Gini kurang dari 0,3.

Ketimpangan sedang bila Gini Coeficient diantara 0,3-0,4.

Ketimpangan tinggi apabila Gini Coeficient diatas 0,4.

18.2 Relative Inequality

- GC menggambarkan tingkat pemerataan pendapatan (GNP) secara umum/kasar/menyeluruh. GC tak menjelaskan berapa bagian GNP yang diterima oleh kelompok termiskin.

- Pusat penelitian bank Dunia dan Lembaga Studi Pembangunan Universitas Sussex memberi gambaran ketidak adilan (inequality) dengan indikator relative inequality. RI adalah ketimpangan distribusi pendapatan yang diterima berbagai golongan masyarakat.

Perhitungan menggunakan riteria sbb :

- High inequality; distribusi pendapatan sangat pincang, 40% penduduk pendapatan terendah menerima kurang dari 12 % GNP.

- Moderate inequality, 40% penduduk berpendapatan terendah menerima 12-17% GNP.

- Low inequality, 40% penduduk berpendapatan terendah menerima lebih dari 17% pendapatan nasional atau GNP.

Penggunaan strategis : Propenas dapat menentukan target berapa persen GNP minimum yang harus diterima 40% penduduk termiskin dalam 5 tahun kedepan, misalnya.

18.3 Relative Inequality dan Absolut Poverty.

- RI dan AP adalah dua aspek kembar dari konsep keadilan dalam proses perkembangan masyarakat.

- Pengukuran kemiskinan absolut (AP) menggunakan suatu angka absolut sebagai garis kemiskinan, misalnya (1) tingkat income percapita USD 50 dan (2) USD 75 berdasar harga-harga 1971(Montek S.Ahluwalia, Income inequality : Some Dimension of The Problem).

Perhitungan sbb :

- Total Nilai GNP = (GNP perkapita). Jumlah Seluruh Penduduk.

- Menghitung seluruh bagian GNP bagian yang diterima 40% penduduk berpendapatan rendah/miskin secara keseluruhan:

= (Persen bagian GNP yang diterima 40% kelompok berpendapatan rendah/miskin). (Total Nilai GNP).

- Menghitung bagian yang diterima oleh 40% kelompok miskin perkapita:

= (Seluruh bagian GNP yang diterima 40% penduduk miskin)/(40%) (Jumlah Seluruh Penduduk.

Contoh:

Income percapita RI tahun 1973 = USD 128.

Jumlah penduduk = 120 juta.

40% penduduk termiskin menerima 15 % GNP.

Maka:

- Total nilai pendapatan atau GNP = 120 juta X USD 128 = USD 15.360 juta.

- Bagian yang diterima oleh 40% penduduk termiskin adalah = 15% X 15.360 juta = USD 2.304.

- Income percapita 40% penduduk termiskin adalah ; (USD 2.304)/(40%X 120 juta) = USD 48.

Kesimpulan absolute poverty:

Pada tahun 1973, 40% pendapatan perkapita penduduk RI adalah USD 48, lebih rendah dari batas kemiskinan internasional yaitu USD 50 atau USD 75.

Pada tahun 1985, mencapai USD 580 percapita, dan RI masuk Middle Income Country.

18.4 Tingkat Kemiskinan dan Garis Kemiskinan

18.4.1 Garis kemiskinan adalah tolok ukur penting untuk mengukur tingkat kemiskinan.

Cara perhitungan Tingkat Kemiskinan:

Dua ancangan:

1. Head count measure, memperkirakan jumlah orang yang berada dibawah garis kemiskinan. Perhitungan sbb:

Tingkat kemiskinan = (Jumlah penduduk miskin dan dibawah garis kemiskinan)/(Jumlah penduduk). 100%.

2. Poverty gap, senjang kemiskinan ; menghitung jumlah dana yang diperlukan utk mengatasi masalah kemiskinan.

Berbagai bentuk ukuran :

1. Perkiraan jumlah dana yang harus disediakan utk menghapus kemiskinan.

2. Untuk berbagai jenis analisis dan kesimpulan, dilakukan perhitungan angka relatif, yaitu perbandingan jumlah kesenjangan kemiskinan dgn:

2.1. PDB.

2.2. Jumlah pendapatan penduduk miskin.

2.3. Jumlah pendapatan penduduk tidak miskin

2.4. Jumlah pengeluaran pemerintah.

2.5. Jumlah bantuan LN.

2.6. Nilai ekspor.

Perhitungan sbb :

% Senjang Kemiskinan Relatif Terhadap Sesuatu = (Tingkat Kemiskinan)/ (Variable terpilih diatas). 100%.

18.4.2 Garis kemiskinan.

Pendekatan kebutuhan minimum/dasar.

Kriteria dan Garis Kemiskinan.

|

Penelitian |

Kriteria |

Garis Kemiskinan |

||

|

Kota |

Desa |

Kota + Desa |

||

| Esmara 1969/1970 | Konsumsi beras perkapita per tahun (Kg) |

– |

– |

125 |

| * Sayogya1971 | Tingkat pengeluaran ekuivalen beras per orang per tahun (Kg) | |||

| Miskin (M) |

480 |

320 |

||

| Miskin Sekali (MS) |

360 |

240 |

||

| Paling Miskin (PM) |

270 |

180 |

||

| Ginneken 1969 | Kebutuhan gizi minimum per orang per hari | |||

| – Kalori |

– |

– |

200 |

|

| – Protein (gram) |

– |

– |

50 |

|

| Anne Booth 1969/1970 | Kebutuhan gizi minimum per orang per hari | |||

| – Kalori |

– |

– |

2.000 |

|

| – Protein (gram) |

– |

– |

40 |

|

| Gupta 1973 | Kebutuhan gizi minimum per orang per tahun (Rp) |

– |

– |

24.000 |

| Hasan 1975 | Pendapatan minimum per kapita per tahun (US $) |

125 |

95 |

|

| BPS 1984 |

|

– |

– |

2.100 |

|

13.731 |

7.746 | – | |

| Sayogya 1984 | Pengeluaran per Kapita per bulan (Rp) | 8.240 |

6.585 |

– |

| Bank Dunia 1984 | Pengeluaran per kapita per bulan (Rp) |

6.719 |

4.479 |

– |

| Garis Kemiskinan Internasional | ||||

|

Pendapatan per kapita per tahun: | |||

|

– |

– |

75 |

|

|

– |

– |

200 |

|

|

Tingkat pendapatan per kapita per tahun (US $) |

– |

– |

50 |

18.5 Kebutuhan Dasar dan Garis Kemiskinan.

18.5.1 Penjelasan:

- Basic needs diperkenalkan ILO 1976.

- Perhatian pada kemiskinan, ketimpangan, dan pegangguran.

- Ancangan langsung, bukan cara tidak langsung seperti trickle-down effect dari pertumbuhan ekonomi tinggi.

- Kesulitan perhitungan :

- Penentuan indikator kebutuhan dasar adalah standar/kriteria subyektif berdasar adat, budaya, daerah, dan kelompok sosial.

- Sifat komponen kebutuhan dasar berbeda-beda, misalnya selera thd makanan, busana dll.

18.5.2 Komponen Dasar:

1. UN 1961 menentukan kebutuhan dasar adalah :

- Kesehatan.

- Bahan makanan dan gizi.

- Pendidikan.

- Kesempatan kerja.

- Kondisi kerja.

- Perumahan.

- Sandang.

- Rekreasi.

- Jaminan soial.

- Kebebasan manusia.

2. UNRISD 1976 :

Kebutuhan primer :

- Gizi.

- Perumahan.

- Kesehatan

Kebutuhan kultural :

- Pendidikan.

- Rekreasi.

- Ketenangan hidup.

Kebutuhan atas kelebihan pendapatan.

3. Ganguli & Gupta1976, kebutuhan primer adalah :

- Gizi.

- Perumahan.

- Pelayan kesehatan/pengobatan.

- Pendidikan.

- Sandang.

4. Green 1978 :

Personal consumption items:

- Pangan.

- Sandang.

- Pemukiman.

Basic public service:

- Fasilitas kesehatan.

- Pendidikan.

- Saluran air minum.

- Pengangkutan.

- Kenbudayaan.

18.5.3 Dasar perhitungan:

- Pangan dinyatakan dalam gizi minimum, dlm kalori dan protein.

- Sandang, dinyatakan dalam pengeluaran rata-rata.

- Perumahan, dinyatakan dgn indikator pengeluaran utk sewa rumah, listrik, minyak tanah, kayu bakar, arang dan air.

- Pendidikan dinyatakan dlm indikator pengeluaran rata-rata biaya sekolah.

- Kesehatan dinyatakan dgn indikator pengeluaran rata-rata utk penyediaan obat dirumah, biaya dokter & obat.

18.5.4 Karakteristik pengeluaran perkapita sbg dasar penentuan garis kemiskinan:

Cara perhitungan:

1. Komposisi kebutuhan dasar (dalam %) =

((Pengeluaran perkapita utk pangan & bukan pangan)/Jumlah kebutuhan dasar rata-rata perkapita)).100%.

2. Ratio kebutuhan dasar dan pengeluaran perkapita =

((Jumlah kebutuhan dasar perkapita)/(Pengeluaran rata-rata perkapita)).100%.

3. Ratio kota dan desa (Pedesaan =100%).

3.1. Ratio Kebutuhan Dasar Rata-rata Per Kapita Kota Terhadap Desa = (Jumlah Kebutuhan Dasar Rata-Rata Perkapita Kota/Jumlah Kebutuhan Dasar Rata-Rata Perkapita Desa).100%.

3.2. Ratio Pengeluaran Rata-rata Per Kapita Kota Terhadap Desa = (Pengeluaran Rata-Rata Perkapita Kota)/(Pengeluaran Rata-Rata Perkapita Desa).100%.

18.5.5 Kebutuhan Dasar dan Garis Kemiskinan.

1. Secara internasional, garis kemiskinan yang ditentukan berdasarkan kebutuhan dasar (Atkinson & McNamara).

1.1. Atkinson : Garis kemiskinan adalah setengah dari pengeluaran perkapita.

1.2. McNamara: Garis kemiskinan adalah sepertiga dari pengeluaran perkapita.

1.3. Esmara : Garis kemiskinan kota adalah 2/3 dan Desa adalah ¾ pengeluaran perkapita.

2. Untuk RI, Hendra Esmara membagi garis kemiskinan menjadi GK relatif dan GK mutlak (akibat perubahan harga semata).

Garis Kemiskinan Relatif dan Mutlak di Indonesia berdasarkan pengeluaran per kapita per bulan untuk memenuhi kebutuhan dasar (1970 – 1980)

| Garis Kemiskinan | 1970 | 1980 | ||

| Kota | Pedesaan | Kota | Pedesaaan | |

| Relatif (Rp) | 1.240 | 999 | 7.770 | 5.482 |

| Mutlak (Rp) | 1.240 | 999 | 6.042 | 4.868 |

Karakteristik Pengeluaran per kapita untuk Memenuhi kebutuhan Dasar 1970 – 1980 (%)

|

Keterangan |

1970 |

1980 |

||

|

Kota |

Desa |

Kota |

Desa |

|

| Komposisi Kebutuhan Dasar: | ||||

| Pangan |

69,68 |

82,88 |

57,62 |

78,44 |

| Non Pangan |

30,32 |

17,12 |

42,38 |

21,56 |

| Perbandingan KebutuhanDasar dan Pengeluaran/kapita |

68,17 |

78,54

|

63,65

|

76,01

|

| Perbandingan Desa-Kota | ||||

| Kebutuhan Dasar/kapita |

124,12 |

100 |

147,74 |

100 |

| Pengeluaran per kapita |

143,00 |

100 |

169,27 |

100 |

INDIKATOR KINERJA DESENTRALISASI FISKAL

Berbagai analisis dan kalkulasi tersebut di atas merupakan dasar pengukuran kinerja umumnya, pembentukan indikator sukses desentralisasi fiskal khususnya, lebih khusus lagi untuk pengukuran tingkat kemandirian daerah otonom.

Laporan Kinerja Pemda yang wajib dilampirkan pada Laporan Keuangan Pemda, hendaknya menggunakan indikator sukses desentralisasi fiskal dan ekonomi pemda diukur dengan:

1. Tingkat kemandirian fiskal daerah otonom tersebut terhadap transfer APBN.

CALK tentang kinerja dapat menyajikan nisbah PAD banding Pendapatan Transfer dari APBN, analisis kecenderungan (trend analysis) kemandirian menggambarkan nisbah makin besar.

2. Daya saing pemda digambarkan oleh kualitas prasarana pemda, yaitu (1) sukses pemeliharaan prasarana yang ada dan (2) sukses pembangunan prasarana produktif yang baru. Jenis prasarana adalah prasarana utama yang mendukung kegiatan perekonomian pemda, pajak & retribusi daerah. CALK tentang kinerja dapat menggambarkan kenaikan nisbah (rasio, perbandingan) belanja modal dibanding belanja pegawai adalah indikator kenaikan produktivitas pemda. DPRD dan pimpinan Pemda berhasil melakukan peningkatan efektivitas & efisiensi belanja rutin untuk memperbesar ruang fiskal (fiscal space) untuk perbesaran (1) belanja modal cq infrastruktur daerah dan (2) belanja bantuan sosial. Pada halaman 279, Risiko Fiskal Daerah, Editor Freddy R. Saragih, terbitan PT Era Adicitra Intermedia (Cetakan Kedua, 2013), Adrianus Dwi Siswanto mencatat bahwa rerata Belanja Pegawai mencapai 75 % dari seluruh APBD, lebih dai 60% pemda berbelanja pegawai di atas 75% APBD.

3. CALK dapat menyajikan nisbah belanja modal dan belanja pegawai, menyajikan kecenderungan (trend) lintas tahun anggaran, bila makin besar berarti daerah otonom makin berprasarana. Pemda Provinsi berperan strategis untuk mendorong iklim belanja prasarana, dan sejarah mencatat (1) perbandingan lebih sehat belanja modal vs belanja pegawai, (2) peningkatan lebih besar pembangunan prasarana pada pulau atau provinsi tertentu (misalnya Sumatera) dibanding rerata kinerja belanja modal pulau atau provinsi lain pada kurun waktu tertentu.

4. CALK menggambarkan kemampuan Daerah mampu menahan diri, menjelaskan berbagai ikhtiar untuk menghindari RAPBD berdefisit fiskal, sekurang-kurangnya berupaya agar rencana defisit anggaran tidak lebih besar dari 3% PDB.

5. CALK menjelaskan apakah nisbah utang daerah tidak lebih besar dari 60 % PDB daerah tersebut, tidak ada kebutuhan pinjaman daerah atau penerbitan obligasi daerah untuk menutup defisit APBD.

6. CALK menguraikan nisbah belanja sosial vs belanja pegawai meningkat. Kesejahteraan rakyat meningkat dan makin merata (ditandai penurunan nisbah senjang miskin-kaya atau Gini Ratio), pertumbuhan ekonomi daerah atau Produk Domestik Regional Bruto (PDRB), penurunan tingkat inflasi dan pengangguran daerah.

Tak semua pemda mengidap bulimia belanja pegawai. Pertumbuhan penduduk dan masalah sosial, perubahan gaya hidup masyarakat dan perubahan domestikasi massa cq ketidakpatuhan sosial menyebabkan biaya pelayanan publik terpaksa meningkat, menyebabkan jumlah belanja pegawai dan rutin lain meningkat, juga berisiko menimbulkan krisis fiskal atau financial distress.

7. CALK melaporkan kenaikan porsi belanja pembangunan relatif terhadap total belanja APBD yang berarti pemda sadar pembangunan sarana dan prasarana perekonomian. Pada satu sisi berupa kenaikan rasio belanja pembangunan terhadap total belanja APBD, pertumbuhan belanja prasarana & pemeliharaan prasarana terfokus pada desa paling tertinggal, pada sisi lain berupa sukses memerangi KKN pada tataran DPRD dan pejabat Pemda menyebabkan realisasi belanja modal tersebut bebas-bocor, berdampak:

- Mobilisasi perekonomian daerah,

- Daerah tersebut makin menarik sebagai wilayah investasi, dan

- Mencipta lapangan kerja daerah.

Indikator berupa kenaikan nisbah belanja infrastruktur terhadap seluruh belanja daerah

8. CALK menjelaskan tanda-tanda kenaikan belanja untuk layanan publik dan melaporkan dampaknya sebagai kinerja. Pertumbuhan kualitas layanan publik dan peningkatan kepuasan masyarakat terhadap layanan pemda lebih besar dari pertumbuhan belanja operasional dan belanja pegawai pemda. Layanan pemda terfokus kepada bidang pendidikan, bidang kesehatan, dan bidang ekonomi atau kesejahteraan pada tataran desa dan dusun paling tertinggal. APBD Pemda berupaya menyediakan biaya pendidikan formal sampai jenjang tertentu, misalnya sampai lulus SLTA. Peningkatan kesejahteraan atau Indeks Pembangunan Manusia (IPM) digambarkan oleh kenaikan rata-rata usia hidup, pengetahuan, dan hidup layak. Usia hidup adalah angka harapan hidup saat lahir, pengetahuan diproksi angka melek huruf, lama bersekolah, dan rerata pendidikan, kehidupan layak digambarkan pengeluaran perkapita nyata tersesuaikan indeks daya beli.

9. Upaya mengonversi dana bagi hasil untuk manfaat sebesar-besarnya daerah itu, layak disajikan pada CALK. Seluruh atau sebagian besar Dana Bagi Hasil PBB dan BPHTB dikonversi menjadi sarana dan prasarana daerah dan belanja sosial bagi desa dan dusun paling tertinggal.

10. CALK menyajikan kemajuan raihan ekonomi tiap desa. Setiap pemda hendaknya tidak bergantung pada APBN dan berupaya keras meningkatkan PAD melalui pemberdayaan desa paling tertinggal dan optimalisasi sumber daya yang dimiliki. Pertumbuhan PAD, yang berpotensi menyebabkan penurunan kebutuhan transfer akan APBN, Dana Perimbangan – berupa Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) – , menyebabkan surplus fiskal atau penurunan/penjagaan defisit fiskal di bawah minus 3% dari PDB Daerah, penurunan nisbah utang pemda terhadap PDB Daerah.

Indikator utama kinerja PAD yang dapat digunakan pada Laporan Kinerja adalah:

- Nisbah (rasio, perbandingan) PAD terhadap seluruh pendapatan daerah, merupakan indikator tingkat kemampuan &kemandirian pemda dalam membiayai kegiatan rutin. Karena itu setiap pilkada harus berupa kontes rencana perang terhadap senjang fiskal melalui peningkatan PAD dari para kontestan.

- Nisbah (rasio, perbandingan) PAD terhadap seluruh pengeluaran atau belanja daerah, merupakan indikator tingkat kemandirian pemda dalam belanja daerah. Karena itu setiap pilkada harus berupa kontes rencana peningkatan efektivitas dan efisiensi anggaran.

- Pada satu sisi terjadi kenaikan alamiah PAD pajak disebabkan peningkatan perekonomian daerah, pada sisi lain terjadi upaya pemerintah daerah untuk menurunkan nisbah PAD Pajak, Retribusi & Pungutan lain terhadap PAD PNBP. Risiko peningkatan nisbah PAD Pajak, Retribusi & Pungutan lain terhadap PAD PNBP disadari sebagai over taxed risk, yang menyebabkan investor luar enggan masuk pemda.

11. CALK menjelaskan kinerja pertumbuhan income percapita lintas tahun anggaran Pertumbuhan pendapatan perkapita pada pemda tersebut dibanding dengan:

- Pertumbuhan pendapatan perkapita pemda yang sama sebelum pemekaran,

- Pemda tetangga dan

- Pertumbuhan income percapitasecara nasional pada tahun fiskal yang sama.

12. CALK menjelaskan kinerja penurunan angka kemiskinan dan pengangguran pada pemda tersebut dibanding

- Penurunan kemiskinan & pengangguran pada pemda yang sama sebelum pemekaran,

- Pemda tetangga berkondisi setara, dan

- Secara nasional pada tahun fiskal yang sama.

13. CALK menjelaskan bahwa pemda makin peduli melalui kenaikan nisbah anggaran belanja sosial terhadap seluruh belanja daerah menggambarkan peningkatan kemampuan melaksanakan berbagai tugas layanan publik, meningkatkan kualitas layanan publik, meningkatkan kemampuan mitigasi risiko bencana alam, kesehatan, sara atau eksternalitas negatif lain. Anggaran sosial bersasaran peningkatan kesejahteraan sosial & peningkatan Indeks Pembangnan Manusia (IPM) yang mencakupi bidang pendidikan, kesehatan dan jaminan sosial.

Kenaikan belanja harus disertai kenaikan efektivitas, efisiensi, dan pertanggungjawaban tenaga kesehatan, prasarana kesehatan, obat-obatan terutama terkait hal-hal sbb:

- Harapan hidup

- Indeks kebahagiaan janda

- Angka kematian bayi

14. CALK menjelaskan kemajuan yang dicapai daerah tertinggal. Penurunan ketimpangan pendapatan antar-daerah karena pemda tersebut membuat program penurunan ketimpangan, melakukan studi banding, patok duga (benchmark) dan “ belajar” kepada pemda sukses berotonomi daerah dan mampu mengejar ketinggalan dari daerah lain yang kurang lebih setara luas, SDA dan SDM nya. Tugas pemerintah pusat menutup senjang tersebut dengan program pengentasan daerah tertinggal dan program lain yang lebih efektif.

Indikator ketimpangan adalah penyimpangan (deviasi, senjang atau gap) PDRB (nominal atau perkapita) daerah tersebut terhadap rata-rata PDRB nasional.

Apabila DAU mendorong pertumbuhan ekonomi daerah, berarti daerah amat tergantung kepada pusat. Pada umumnya terdapat senjang pendapatan antara wilayah Indonesia bagian Timur dengan indonesia bagian Barat.

15. CALK menggambarkan kinerja peningkatan iklim madani daerah tersebut, situasi loh jinawi, tata tentrem kerta raharjo. Peningkatan iklim demokrasi pada pemda, melibatkan Transparency International Indonesia (TII) dan Forum Indonesia untuk Transparansi Anggaran (FITRA) untukmeningkatkan kemampuan rakyat memilih calon pimpinan bersih KKN, melakukan benchmarking atau studi banding ke kota Solo dan pemda lain berperingkat korupsi terendah di dunia & NKRI, membangun good governance, melakukan pendidikan masyarakat sebagai petugas whistle blowing yang aktif, tekad & keberanian penerapan Pakta Integritas dan pengumuman “zona bebas korupsi” pada pemda, aktivitas APIP pemda terfokus pada efektivitas, efisiensi, dan ekonomi RAPBD dan Realisasi APBD serta penerapan audit investigatif atau fraud auditing yang menyebabkan pejabat pemda & DPRD bebas rumor atau tuduhan KKN. Penduduk setempat dilatih agar mampu memberi tanda bahaya kepada KPU, KPK, dan BPK apabila tertengarai APBD umumnya, belanja khususnya menjadi alat politik untuk penggalangan suara pada pemilukada yang akan datang.

16. CALK menjelaskan bahwa peningkatan belanja pegawai adalah perlu untuk meningkatkan produktivitas daerah, bukan belanja narsis. Peningkatan belanja pegawai berdampak peningkatan belanja operasi, belanja barang dan modal untuk kebutuhan pemda sendiri, berdampak memperkecil ruang fiskal (fiscal space) belanja infrastruktur daerah, memperlambat pembangunan ekonomi daerah dan pertumbuhan PDB daerah. Salah satu kinerja fiskal daerah adalah kemampuan daerah menahan laju pertumbuhan belanja pegawai, ditandai peningkatan APBD tidak diiringi apalagi disebabkan peningkatan belanja pegawai pemerintah daerah, peningkatan APBD diiringi efisiensi belanja barang.

17. Terkait pada CALK tentang hubungan PAD dan APBN, penurunan koefisien ketimpangan fiskal vertikal atau penurunan ketergantungan dari APBN.

18. CALK menggambarkan kesiagaan menghadapi bencana. Indikator kemandirian fiskal digambarkan oleh ketersediaan dan kecukupan Dana Darurat berbagai pemda yang mengalami bencana alam dan bencana bukan alam secara berulang.

PENUTUP

Makalah berupaya mengaitkan Laporan Kinerja dan Laporan Keuangan cq Catatan Atas Laporan Keuangan. Pengaitan langsung adalah sulit, namun perkiraan bahwa belanja modal berhasil memberi prasarana perekonomian, belanja barang diarahkan agar bermanfaat bagi penduduk daerah tersebut, bahwa bantuan sosial, subsidi dan hibah efektif dan efisien karena tepat sasaran, tidak mengalami kebocoran akibat KKN.