Sebagai komite yang menyusun standar akuntansi pemerintahan di Indonesia. KSAP memiliki peranan yang sangat penting dalam mengembangkan dan menjaga kualitas pelaporan keuangan pemerintah. Untuk itu, KSAP dapat berperan dalam pengembangan Standar Akuntansi Pemerintahan (SAP), penyelarasan standar akuntansi dengan praktik terbaik (best practices)serta penyusunan Buletin Teknis (Bultek) yang dapat dijadikan pedoman teknis bagi pengguna standar.

Pengembangan standar akuntansi pemerintahan saat ini sesuai dengan lampiran III PP 71 Tahun 2010, dilakukan dengan merujuk pada produk International Federation of Accountant (IFAC). Produk IFAC yang selaras dengan standar akuntansi pemerintahan adalah International Public Sector Accounting Standards (IPSAS). Dengan merujuk IPSAS, proses penyusunan standar dapat menjadi lebih terarah dan sejalan dengan praktik terbaik. Namun demikian, dalam proses penyusunannya, KSAP juga harus berpedoman pada ketentuan hukum yang berlaku di Indonesia.

Selanjutnya, KSAP juga perlu meningkatkan kesadaran para pengguna terhadap SAP serta manfaat penerapan akrual dalam pelaporan keuangan pemerintah. Dengan penggunaan basis akrual, para pembaca laporan dapat lebih komprehensif dalam menilai suatu entitas termasuk kemungkinan kelangsungan entitas yang bersangkutan.

Pengembangan SAP dilakukan dengan merujuk pada kriteria diantaranya:

Merujuk pada pengembangan standar yang berlaku internasional.

Memaksimalkan kemanfaatan laporan keuangan pemerintah dalam memberikan informasi yang berguna bagi akuntabilitas dan pembuatan keputusan.

Memenuhi kebutuhan atas pengaturan transaksi yang terjadi di pemerintahan.

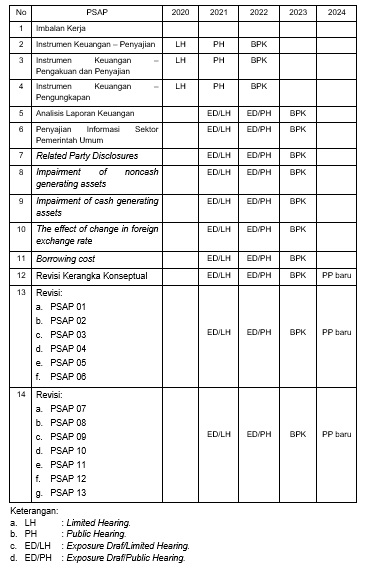

Rencana Strategis Penyusunan Standar Akuntansi Pemerintahan Tahun 2020-2024: